মুদারাবা কি? মুদারাবা বিনিয়োগ পদ্ধতি ও নীতি

মুদারাবা একটি ইসলামী লেনদেন পদ্ধতি, যেখানে একজন মূলধন বিনিয়োগ করেন এবং অন্যজন (মুদারিব) ব্যবসা পরিচালনা করেন। লাভ হলে মুনাফা ভাগাভাগি করে নেওয়া হয়, তবে ক্ষতির দায় শুধুমাত্র মূলধনদাতার।

বর্তমানে বাংলাদেশের ব্যাংকিং সিস্টেমে ইসলামী ব্যাংকিংয়ের জনপ্রিয়তা বেশ বৃদ্ধি পেয়েছে এবং দিন দিন আরও বাড়ছে। অনেকে হয়তো মুদারাবা শব্দটি শুনেছেন কিন্তু জানেন না মুদারাবা মানে কি। ইসলামী অর্থনীতিতে বিনিয়োগ ও লাভ লোকসান বন্টনের অন্যতম একটি মুড বা ধরণ হচ্ছে “মুদারাবা”।

ইসলামী অর্থনীতির মূল ভিত্তি হচ্ছে সুদমুক্ত অর্থনৈতিক ব্যবস্থা, যেখানে মুদারাবা এবং মুশারাকা দুটি প্রধান বিনিয়োগ পদ্ধতি হিসেবে ব্যবহৃত হয়। এই দুইটি পদ্ধতির মাধ্যমে ইসলামী অর্থনীতি সুদমুক্ত এবং ন্যায্য বিনিয়োগ ও ব্যবসায়ের ব্যবস্থা তৈরি করতে সক্ষম হয়েছে।

মুদারাবা পদ্ধতির মাধ্যমে এক পক্ষ অর্থ প্রদান করে এবং অন্য পক্ষ শ্রম ও মেধা দিয়ে ব্যবসা পরিচালনা করে। এরপর শর্ত মোতাবেক লাভ লোকসান বন্টন করে। অন্যদিকে মুশারাকা হচ্ছে অংশীদারী ব্যবসার চুক্তি।

আপনি হয়তো মুদারাবা সম্পর্কে বিস্তারিত জানতে চান, তাই এই ব্লগটি পড়ছেন। এই ব্লগে মুদারাবা অর্থ কি, মুদারাবা কাকে বলে এবং মুদারাবা বিনিয়োগ পদ্ধতি নিয়ে উদাহরণসহ বিস্তারিত লিখব ইনশাআল্লাহ। আশা করি আপনি ভালভাবেই বুঝতে পারবেন।

মুদারাবা কি?

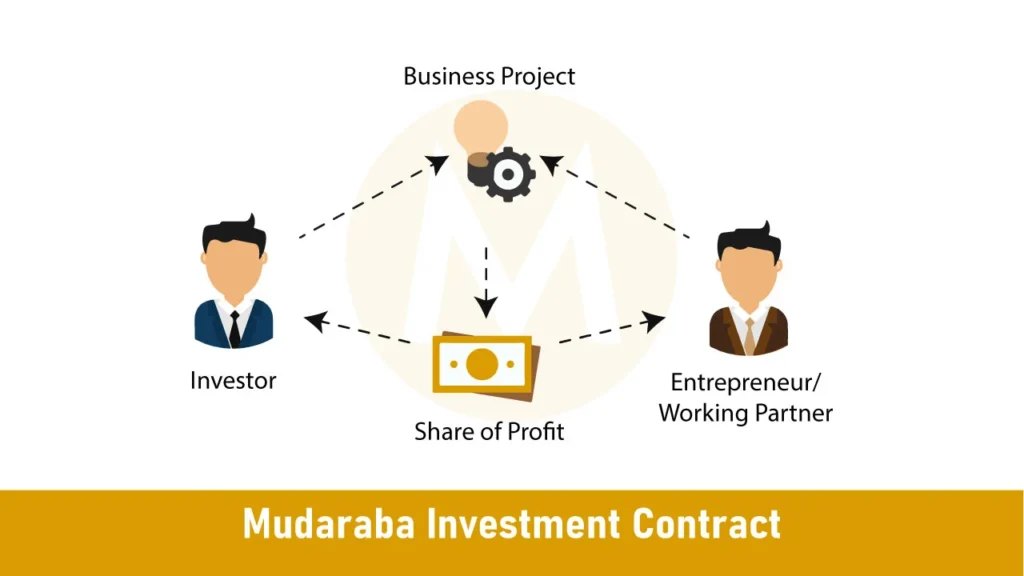

মুদারাবা (Mudaraba) একটি ইসলামিক অর্থনীতির একটি বিনিয়োগ পদ্ধতি, যেখানে ২ পক্ষ অংশগ্রহণ করে: অর্থ বিনিয়োগকারী (সাহিব আল মাল বা রাব্বুল মাল) এবং ব্যবসা পরিচালনাকারী (মুদারিব)। বিনিয়োগকারী পক্ষ অর্থ প্রদান করে এবং ব্যবসা পরিচালনাকারী পক্ষ তার শ্রম ও মেধা দিয়ে ব্যবসা চালায়। মুদারাবায় লাভ চুক্তি অনুযায়ী ভাগ করে নেওয়া হয়, তবে যদি কোনো ক্ষতি হয়, তবে সেটি কেবলমাত্র বিনিয়োগকারী পক্ষই বহন করে, কারণ ব্যবসা পরিচালনাকারী পক্ষের কোনো অর্থ বিনিয়োগ থাকে না।

উদাহরণস্বরূপ, যদি একজন ব্যক্তি ইসলামী ব্যাংকে মুদারাবা হিসাব খুলে এবং সেখানে টাকা জমা দেয়, তাহলে ব্যাংক তার টাকা ব্যবসায় বিনিয়োগ করবে। যদি লাভ হয়, তাহলে লাভের একটি অংশ ব্যাংক পাবে এবং বাকিটা বিনিয়োগকারীকে দেওয়া হবে। তবে, যদি ব্যবসায় ক্ষতি হয়, তাহলে শুধুমাত্র বিনিয়োগকারী পক্ষই ক্ষতির সম্মুখীন হবে, অর্থাৎ ব্যাংক কোনো লোকসান বহন করবে না।

আরও পড়ুন: মুদারাবা ও মুশারাকার মধ্যে ৩টি পার্থক্য

মুদারাবা অর্থ কি?

প্রখ্যাত ইসলামি অর্থনীতিবিদগণের মতে, আরবি “দারব” শব্দ হতে মুদারাবা শব্দটির উৎপত্তি। যার অর্থ পদচারণ, পরিভ্রমণ ইত্যাদি। যেহেতু ব্যবসা পরিচালনাকারী পৃথিবীর একস্থান থেকে অন্য স্থানে, এক দেশ থেকে অন্য দেশে বিচরণ করে থাকেন তাই ইসলামী আইনবিদরা এর নাম দিয়েছেন ‘মুদারাবা‘

পবিত্র কোরআনে “দারব” শব্দটি পরিভ্রমণ করা অর্থে একাধিক স্থানে ব্যবহৃত হয়েছে।

‘ইসলামের অর্থনৈতিক ইতিহাস ও ব্যাংকিং’ গ্রন্থের লেখক মোঃ আবু তাহের বলেছেন, “যে ব্যবসায় একপক্ষ মূলধন যোগান. দেয় এবং দ্বিতীয় পক্ষ শ্রম, মেধা ও সময় ব্যয় করে এবং চুক্তি অনুযায়ী উভয়পক্ষ লভ্যাংশ গ্রহণ করে, অন্যদিকে দ্বিতীয় পক্ষের অবহেলার কারণ ছাড়া সমুদয় আর্থিক ক্ষতি মূলধন যোগানদাতা বহন করে তাকে মুদারাবা বলে।” এতে বিনিয়োগকারীকে বলা হয় ‘সাহিবুল মাল’ এবং মূলধন গ্রহণকারীকে বলা হয় ‘মুদারিব’।

মুদারাবা কত প্রকার?

মুদারাবা সাধারণত ২ প্রকার, মুদারাবা আমানাহ ও মুদারাবা মুফাহাদা। আসুন এগুলো নিয়ে আরও বিস্তারিত জানি।

১. মুদারাবা আমানাহ

মুদারাবা আমানাহ হচ্ছে, মূলধন বিনিয়োগকারী তার অর্থ-সম্পদ ব্যবসা পরিচালনাকারী ব্যক্তির কাছে হস্তান্তর করে ব্যবসা পরিচালনার দায়িত্ব প্রদান করেন। এখানে মূল উদ্দেশ্য হলো ব্যবসায়ে মূলধন বিনিয়োগ করা এবং লাভের অংশ পাওয়া। ইসলামী ব্যাংকগুলোতে মুদারাবা আমানাহ পদ্ধতি অনুসরণ করে মুদারাবা সঞ্চয়ী হিসাব পরিচালিত হয়।

২. মুদারাবা মুফাহাদা

এটি একটি মুদারাবা পদ্ধতি যেখানে লাভের পাশাপাশি ব্যবসায়িক রিস্কও বিনিয়োগকারী ও ব্যবসা পরিচালনাকারী পক্ষের মধ্যে ভাগ করা হয়। এখানে অংশগ্রহণকারী দুই পক্ষের মধ্যে একটি বিশেষ চুক্তি হয়, যেখানে রিস্ক এবং লাভ ভাগ করা হয়।

মুদারাবা সঞ্চয়ী হিসাব কী?

Mudaraba Savings Account বা মুদারাবা সঞ্চয়ী হিসাব ইসলামী ব্যাংকের গ্রাহকদের জন্য সাধারণ ব্যাংক হিসাব। এই হিসাবের মাধ্যমে, একজন গ্রাহক তার টাকা ব্যাংকে জমা দেন, এবং ব্যাংক ঐ টাকা দিয়ে ব্যবসা পরিচালনা করে। ব্যবসায় থেকে যে লাভ হবে, তা গ্রাহক এবং ব্যাংককে ভাগ করে দেওয়া হয়। এটি সম্পূর্ণ ইসলামী পদ্ধতিতে পরিচালিত হয়, তাই এতে সুদ বা হারাম উপাদান থাকে না।

ইসলামী ব্যাংক মুদারাবা সেভিংস একাউন্ট এই ধরণের সঞ্চয়ী হিসাবের একটি উদাহরণ।

মুদারাবা বিনিয়োগ পদ্ধতি

মুদারাবা বিনিয়োগ পদ্ধতিতে মূলত দুই ধরনের পক্ষ থাকে: এক পক্ষ অর্থ প্রদানকারী এবং অন্য পক্ষ ব্যবসা পরিচালনাকারী। ব্যবসা পরিচালনাকারী ব্যক্তি বা প্রতিষ্ঠান ব্যবসা পরিচালনা করে, আর লাভের ভাগ বিনিয়োগকারী ও ব্যবসা পরিচালনাকারী পক্ষের মধ্যে বণ্টন হয়।

এই পদ্ধতিতে, ব্যবসায়ে লোকসান হলে বিনিয়োগকারী পক্ষ আর্থিক লোকসান বহন করে, অন্যদিকে ব্যবসা পরিচালনাকারী কোন আর্থিক লোকসান বহন করে না। যেহেতু পরিচালনাকারী বা মুদারিব শুধুমাত্র শ্রম ও দক্ষতা বিনিয়োগ করে এক্ষেত্রে ব্যবসায়ে দেয়া তার শ্রমই তার লোকসান।

তবে, ব্যবসার পরিচালনাকারীর অবহেলার কারণে ব্যবসার কোন ক্ষতি বা লোকসান হলে, পরিচালনাকারীকে আর্থিক লোকসান বহন করতে হবে। ব্যবসা পরিচালনার ক্ষেত্রে অবশ্যই বিভিন্ন শর্ত ও নীতিমালা অনুসরণ করে একটি চুক্তি করতে হবে।

মুদারাবা বিনিয়োগ পদ্ধতিতে একদিকে যেমন ব্যবসায়িক স্বাবলম্বিতা অর্জনে সাহায্য করে, অন্যদিকে সমাজের মানুষের মধ্যে আর্থিক সহায়তা এবং ন্যায্যতা প্রতিষ্ঠা করে। মুদারবা পদ্ধতির মাধ্যমে একজন বিনিয়োগকারী তার পুঁজি অন্য একজন ব্যবসায়ীর কাছে বিনিয়োগ করতে পারেন, যেখানে ব্যবসায়ীর কাজ হচ্ছে সেই পুঁজি দিয়ে ব্যবসা পরিচালনা করা এবং ব্যবসার মুনাফার একটি অংশ বিনিয়োগকারীকে পরিশোধ করা।

মুদারাবার শর্তসমূহ ও নীতি

মুদারাবা ব্যবস্থা একটি সুষম ও ন্যায়সঙ্গত ব্যবস্থা। মুদারাবা বিনিয়োগ পদ্ধতির কিছু নির্দিষ্ট শর্ত বা নীতিমালা রয়েছে, যেগুলো অনুসরণ করতে হবে। এগুলো নীতিগুলো নিশ্চিত করে যে, উভয় পক্ষ তাদের অধিকার এবং দায়িত্ব সঠিকভাবে পালন করছে। মুদারবা চুক্তির শর্তাবলী সাধারণত নিম্নরূপ:

১. বিনিয়োগকারী ও ব্যবসা পরিচালনাকারী

মুদারাবা ব্যবস্থায় ২টি পক্ষ থাকবে, একপক্ষ মূলধন বা সম্পদ বিনিয়োগকারী এবং ২য় পক্ষ ব্যবসা পরিচালনাকারী। মুদারাবা চুক্তি যেমন একজন বিনিয়োগকারী ও একজন ব্যবসায়ীর মাঝে হতে পারে, তেমনি একদল বিনিয়োগকারী ও একজন বা একাধিক কারবারির মাঝেও হতে পারে।

২. লাভের অংশ নির্ধারণ

মুদারাবা চুক্তিতে উভয় পক্ষ সম্মতি অনুযায়ী লাভের অংশ আগেই নির্ধারণ করে চুক্তি করতে হবে। তবে, পুঁজি সরবরাহকারী সাধারণত লাভের বৃহত্তর অংশ পায় এবং ব্যবসায়ী তার দক্ষতার উপর নির্ভর করে একটি অংশ পায়।

মনে রাখবেন, শরিয়ত মুনাফা বন্টনের কোন নির্দিষ্ট হার বা মুনাফার পরিমাণ নির্দিষ্ট করেনি। কে কি পরিমাণ লাভ গ্রহণ করবে তা মূলধন বিনিয়োগকারী ও ব্যবসায়ী নিজেরা একমত হয়ে ঠিক করে নিতে পারবে।

এক্ষেত্রে বিনিয়োগকারী ও ব্যবসায়ী তাদের বিনিয়োগকৃত মূলধন, শ্রম, স্থান, কাল, পাত্রভেদে ও ব্যবসার ধরন বুঝে নিজেরা লাভের অংশ নির্ধারণ করতে পারেন। (মুসান্নাফে আবদুর রাজজাক : ১৫১৩২, তাবয়িনুল হাকায়েক ৫/৫১৪, হাশিয়াতুশ শিলবি ৫/৫১৮)।

মুনাফা সমহারেও বন্টন করা যেতে পারে, অথবা সাহিব আল মাল ৬০ শতাংশ এবং মুদারিব ৪০ শতাংশ বা অন্য যেকোন হারে হতে পারে। অর্থাৎ মুনাফা সমান হারে ভাগ করতে হবে তা বাধ্যতামুলক নয়।

তবে যেভাবে মুনাফার অংশ ভাগ করা যাবে না, তা হচ্ছে:

- লাভ লোকসানের হিসাব না করে, মূলধনের ১০ শতাংশ বা ২০ শতাংশ মুনাফা দিতে হবে, এই ধরণের করা যাবে না। এরূপ শর্ত করলে তা সুদে পরিণত হবে।

- অনুরূপভাবে, লাভ হোক বা না হোক সর্বাবস্থায় কোনো এক পক্ষকে লাভ দিতে হবে- এমন চুক্তিও করা যাবে না। (তাবয়িনুল হাকায়েক ৫/৫১৫)।

- এছাড়া, সমুদয় মুনাফার ১০ হাজার টাকা বিনিয়োগকারী পাবে, বাকি যা থাকবে তা ব্যবসায়ী পাবে, এ ধরণের চুক্তিও করা যাবে না। কারণ এক্ষেত্রে কোন পক্ষ ঠকে যাওয়ার সম্ভাবনা থাকে।

৩. লোকসানের দায় গ্রহণ

মুদারাবা চুক্তিতে যদি কোনো ক্ষতি হয়, তাহলে সেই ক্ষতি শুধুমাত্র পুঁজি সরবরাহকারীর (সাহিব আলমাল) পুঁজি থেকে কাটা যাবে। এক্ষেত্রে পরিচালনাকারী (মুদারিব) কোনো আর্থিক ক্ষতির দায় নিবেন না।

তবে, পরিচালনাকারীর অবহেলা বা অন্য কোনো ভুল-ত্রুটির কারণে যদি ব্যবসার লোকসান হয়, সেক্ষেত্রে সমস্ত দায় তার। অর্থাৎ সমস্ত লোকসান সেই বহন করবে, মূলধনদাতা কোন লোকসান বহন করবে না।

হাকীম ইবনে হিসাম (রা.) থেকে বর্ণিত, তিনি এক ব্যক্তিকে মুদারাবার ভিত্তিতে ব্যবসা করার উদ্দেশ্যে পুঁজি প্রদান করেন এবং তার ওপর কিছু শর্তারোপ করেন। এবং তাকে বলেন যে, এই শর্তগুলো অমান্য করলে এর দায়ভার তুমি বহন করবে। (সুনানে কুবরা, বায়হাকি ৬/১১১, তাবয়িনুল হাকায়েক ৫/৫৩৪)।

৪. মূলধন সরবরাহের শর্ত

মূলধন সরবরাহকারীকে অবশ্যই চুক্তিতে উল্লেখিত পরিমাণ মূলধন সরবরাহ করতে হবে। ব্যবসায়ী (মুদারিব) সেই পুঁজি দিয়ে ব্যবসা পরিচালনা করবেন। চুক্তিতে যে উদ্দেশ্য বা ব্যবসা নির্ধারিত থাকে, সেভাবে মূলধনের টাকা ব্যবহার করতে হবে।

মূলধন যে শুধুমাত্র নগদ টাকা হবে তা নির্দিষ্ট নয়। মুদারাবা নগদ টাকার ওপর যেমন হতে পারে, তেমনি পণ্য বা পণ্য উৎপাদনকারী যন্ত্রপাতির উপরও হতে পারে। উদাহরণসরূপ- একজন বিনিয়োগকারী একজন ড্রাইভারকে একটি ট্রাক কিনে দিল এবং এই মর্মে চুক্তি করলো যে, সে (ড্রাইভার) এই ট্রাকটি তার হেফাজতে রেখে পরিবহনের কাজ করবে। সকল ব্যয় বাদ দিয়ে যা মুনাফা হবে, তার ৫০% শতাংশ ড্রাইভার সে নিবে এবং বাকি ৫০% শতাংশ মালিককে দিবে।

৫. সততা ও কর্তব্য পালন

মুদারিব বা ব্যবসা পরিচালনাকারীর উপর একটি বড় দায়িত্ব থাকে। তাকে ব্যবসা পরিচালনা করতে গিয়ে কোনো ধরনের অবহেলা বা দুর্নীতি থেকে বিরত থাকতে হবে। তাকে অবশ্যই সততা ও দায়িত্বের সাথে কাজ করতে হবে এবং যে পুঁজি প্রদান করা হয়েছে তার সর্বোত্তম ব্যবহার করে ব্যবসা পরিচালনা করতে হবে।

এছাড়া, বিনিয়োগকারীকেও তার পক্ষ থেকে সকল দায়িত্ব ও কর্তব্য সততার সাথে পালন করতে হবে।

মুদারাবা বিনিয়োগের উপকারিতা

মুদারাবা হচ্ছে ইসলামী শরিয়াহভিত্তিক, ন্যায় ও ইনসাফপূর্ণ একটি বিনিয়োগ পদ্ধতি। মুদারাবার বড় উপকারিতা এই যে, এখানে আপনার হারাম বা সুদ নিয়ে চিন্তা করতে হবে না। এছাড়াও এর যেসব উপকারিতা রয়েছে, এগুলো হচ্ছে:

- আর্থিক নিরাপত্তা: মুদারাবা বিনিয়োগ পদ্ধতিতে ব্যাংক বা আর্থিক প্রতিষ্ঠান বিনিয়োগকারীর টাকাকে নিরাপদভাবে ব্যবসায় ব্যবহার করে, যা গ্রাহকের জন্য আর্থিক নিরাপত্তা প্রদান করে।

- সম্পদ বৃদ্ধি: মুদারাবা পদ্ধতি আপনার বিনিয়োগকৃত টাকার সর্বোত্তম মুনাফা আপনি পাচ্ছেন। এতে আপনার সম্পদ নিরাপদ থাকার পাশাপাশি আরও সম্পদ অর্জিত হচ্ছে।

মুদারাবা বিনিয়োগের ঝুঁকি

মুদারাবা বিনিয়োগ পদ্ধতিতে অনাকাঙ্খিত দুর্ঘটনা হলে বিনিয়োগকারীর বিনিয়োগকৃত সম্পূর্ণ টাকা লোকসানেরও ঝুঁকি রয়েছে। এছাড়া, ব্যবসায়ে যদি লোকসান হয়, এই লোকসানের টাকা বিনিয়োগকৃত মূলধন থেকে বাদ যাবে, অর্থাৎ বিনিয়োগকারীকেই এই লোকসান নিতে হবে।

তাই, কোন ব্যবসায়ে বিনিয়োগ করার ক্ষেত্রে ব্যবসার সম্ভাব্যতা, ঝুঁকি, পরিচালনাকারীকে ভালভাবে জেনে তারপর ইনভেস্ট করতে হবে।

শেষ কথা

মুদারাবা বিনিয়োগ পদ্ধতি ইসলামী অর্থনীতির একটি গুরুত্বপূর্ণ অংশ। এটি লাভের ভাগীদারির মাধ্যমে একটি নৈতিক এবং শরীয়াহ অনুযায়ী বৈধ পদ্ধতিতে বিনিয়োগের সুযোগ প্রদান করে। এর মাধ্যমে একজন বিনিয়োগকারী খুব সহজে ইসলামী ব্যাংকিংয়ের সুবিধা গ্রহণ করতে পারেন, যেখানে সুদের কোনো প্রশ্নই ওঠে না। তবে, মুদারাবা বিনিয়োগ পদ্ধতিতে কিছু ঝুঁকি থাকলেও, এটি ইসলামী ব্যাংকিংয়ের মধ্যে একটি খুবই জনপ্রিয় এবং লাভজনক পদ্ধতি।